Resumen de la última reunión anual FMI-BM sobre la política de tasas de interés de los préstamos del Fondo

Mesa Redonda sobre la Política de Tasas de Interés del FMI

En el marco de la Reunión Anual del Fondo Monetario Internacional (FMI) y del Banco Mundial, realizada en Marruecos, se trató el tema de la política de las tasas de interés de los préstamos del FMI. Suramericana Visión fue parte del encuentro.

La Iniciativa para el Diálogo sobre Políticas de la Universidad de Columbia (IPD, por sus siglas en inglés), el Instituto de Política Global de la Universidad de Columbia, el Centro de Política de Desarrollo Global de la Universidad de Boston y Suramericana Visión organizaron una Mesa Redonda sobre la Política de Tasas de Interés del FMI en Marrakech durante las Reuniones Anuales del Fondo Monetario Internacional (FMI) y del Banco Mundial. La mesa redonda fue presidida por Kevin Gallagher, Martín Guzmán y Joseph E. Stiglitz. A la reunión asistieron: el Presidente de un banco central, autoridades económicas de los ministerios de finanzas, funcionarios de bancos centrales, autoridades del FMI, directores ejecutivos o directores ejecutivos alternos del FMI, académicos y expertos. La discusión se llevó a cabo bajo las reglas de Chatham House.

La motivación del encuentro fue discutir la política de tasas de interés del FMI, la cual es establecida por el Directorio Ejecutivo. En la actualidad, se encuentra en un nivel excepcionalmente alto de 100 puntos básicos más la tasa de interés de los Derechos Especiales de Giro (DEG). Además, en algunos casos, los países también deben pagar sobrecargos. El propósito de la reunión era evaluar críticamente esta política, su fundamento y adecuación en el contexto actual, así como discutir propuestas para su revisión con el fin de asegurar que las políticas de préstamo sean coherentes con el mandato del organismo.

Antecedentes: La tasa básica del FMI está compuesta por un margen fijo establecido por su Junta Ejecutiva (100 puntos básicos), más la tasa de interés de los DEG (DEGi). La DEGi, que se utiliza para calcular la tasa de interés cobrada y pagada a los miembros, se determina semanalmente en función de un promedio ponderado de las tasas de interés de la deuda a tres meses en los mercados monetarios de las monedas de la canasta DEG. El margen de 100 puntos básicos fue establecido inicialmente por el Directorio en 2008 en contexto de una fuerte disminución del crédito pendiente a mediados de la década de ‘00. Aunque el Directorio Ejecutivo del FMI acordó un nuevo modelo de ingresos en 2011, el margen de 100 puntos básicos se ha mantenido constante desde entonces.

Para los países que utilizan recursos de la Cuenta de Recursos Generales (GRA por sus siglas en inglés) y que tienen acceso excepcional pagando sobrecargos, la tasa de interés total del FMI está compuesta por la tasa básica más los sobrecargos. Para los préstamos del GRA, el FMI impone:

• Sobrecargos basados en el nivel de acceso: dependen del monto del crédito pendiente. Se aplican 200 puntos básicos sobre la porción del crédito pendiente del GRA que excede el 187.5 por ciento de la cuota.

• Sobrecargos basados en el tiempo: dependen de la duración del tiempo en el cual el crédito permanece pendiente. Se aplican 100 puntos básicos sobre la porción del crédito que excede el umbral del 187.5 por ciento de la cuota durante más de 36 meses (51 meses en el caso de préstamos bajo el Acuerdo de Facilidades Extendidas (EFF en inglés).

La tasa del DEG está incrementando, en línea con los aumentos en las tasas de interés de las monedas de la canasta de los DEG. Además, debido a circunstancias exógenas, varios países se han visto obligados a tomar préstamos lo suficientemente grandes y por suficiente tiempo como para estar sujetos a sobrecargos. Por lo tanto, en la actualidad, algunos países pueden estar pagando al FMI una tasa de interés anual de hasta o incluso superior al 8 por ciento. El contexto global actual, incluida la cambiante naturaleza de los shocks, exige una evaluación más profunda de la política de tasas de interés del FMI y una ponderación acerca de si los criterios son apropiados para las circunstancias actuales o si deben revisarse de manera coherente con el mandato del Fondo. Esto implica examinar la tasa básica de préstamo del FMI, así como su política de sobrecargos.

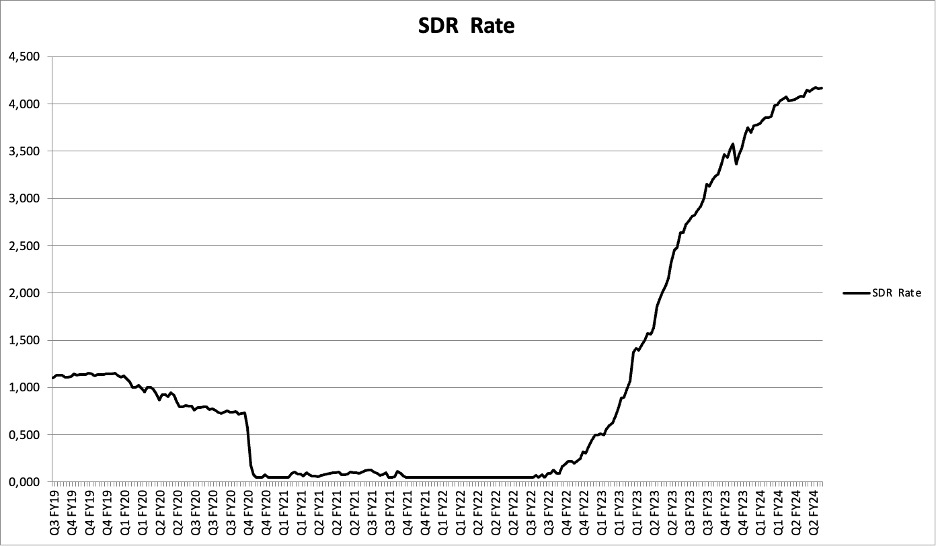

Figura 1

Discusión de los participantes sobre los componentes individuales de la tasa de interés del Fondo:

- 100 puntos básicos: los participantes debatieron sobre el fundamento del nivel del componente fijo de la tasa del FMI. Un participante argumentó que el nivel del componente fijo se determinó de manera que cubriera los costos operacionales de los préstamos del FMI. Otros participantes cuestionaron esta posición, argumentando que mientras esto podría ser cierto para préstamos pequeños, parece poco realista para programas del FMI con grandes sumas de financiamiento, citando como ejemplo el caso de Argentina, un caso extremo en términos de exposición que, con una deuda pendiente con el FMI de $45 mil millones, contribuye con $450 millones solo considerando la tasa básica, supuestamente para cubrir los costos operativos asociados con ese préstamo.

- Tasa de interés del DEG: la tasa del DEG ha aumentado en más de 400 puntos básicos desde el inicio de la guerra en Ucrania, lo que hace que el financiamiento del FMI sea más costoso en más de 4 puntos porcentuales. Algunos participantes señalaron que la actual política de tasas de interés del FMI es procíclica y cada vez más regresiva. Dos participantes también señalaron una tensión estructural más amplia entre el modelo de ingresos del Fondo y su mandato. De acuerdo con su mandato, el financiamiento del Fondo debería ser contra-cíclico. Sin embargo, su modelo de ingresos se basa en las decisiones de los Bancos Centrales de las Economías Avanzadas, lo que hace que el financiamiento sea más costoso en el momento preciso en el cual los estados miembros vulnerables más lo necesitan. En este contexto, se destacó la urgencia de revisar esta política antes de que llegue el próximo shock a las economías en desarrollo. Un participante argumentó que, si bien las tasas de interés del FMI se encuentran más altas, lo que hace que sus términos de préstamo sean procíclicos, los volúmenes de préstamo del FMI siguen siendo contra-cíclicos, lo que significa que el FMI presta más en tiempos difíciles, incluso a un costo creciente.

- Sobrecargos: la mayoría de los participantes parecían estar de acuerdo en que existe un debate legítimo sobre hasta qué punto la política de sobrecargos del Fondo sirve al supuesto propósito del organismo. Uno de los argumentos en defensa de la política de sobrecargos era que desalentaba el uso grande y prolongado de los recursos del FMI y proporcionaba una fuente de ingresos que se utilizaba para construir un balance preventivo. Varios participantes estuvieron en desacuerdo con esta opinión, argumentando que la política de sobrecargos carece de fundamento, ya que es (i) procíclica, (ii) regresiva, (iii) priva a los países de divisas en el momento de crisis, lo que hace menos probable el acceso a los mercados internacionales de crédito y, por lo tanto, dificulta la posibilidad de pagar al FMI de manera anticipada, y que (iv) imponer sobrecargos para acumular balances precautorios que cubran al FMI de riesgos de incumplimiento es inconsistente con su estatus de acreedor preferencial (PCS por sus siglas en inglés). Varios participantes cuestionaron por qué los umbrales para el acceso excepcional y los sobrecargos basados en el nivel de acceso no están alineados. La tasa actual de sobrecargos basados en el nivel de acceso (200 puntos básicos) fue considerada extremadamente alta por más de un participante. Un participante señaló que el acceso al financiamiento del FMI no es una ventana automática. En cambio, el FMI necesita autorizar y aprobar el programa. Según ese participante, depender de incentivos para evitar el riesgo moral y desincentivar el sobreendeudamiento del Fondo no alcanza el objetivo. Otro participante señaló que el nivel de los sobrecargos puede incentivar a los países a buscar fuentes alternativas de financiamiento de instituciones multilaterales. Mientras que acudir al Fondo podría ser el final del camino para algunos países, acudir a los Bancos de Desarrollo Multilateral (MDBs, por sus siglas en inglés) todavía es una opción para algunos, y existe la preocupación de que el financiamiento del FMI no sea más barato que el de los MDBs. Por otro lado, un participante argumentó que la evidencia histórica sugería que los países tienden a pagar anticipadamente debido a los sobrecargos basados en el tiempo. Otro participante argumentó que la probabilidad de caer en mora con el FMI era mayor para un país que paga el 0.8% del PIB en servicio de intereses al FMI, que si paga el 0.3-0.4%, citando la literatura bien establecida sobre equilibrios múltiples. Finalmente, se planteó la pregunta de si los pagos de sobrecargos se utilizaban solo para balances precautorios y reservas, o también para los costos operativos. Un participante señaló que los costos operativos no estaban cubiertos por los pagos de sobrecargos, sino por ingresos normales. Otro argumentó que, a la luz de la fungibilidad del dinero, esta diferencia era solo una cuestión contable del Fondo.

Implicaciones más amplias de la actual política de tasas de interés del FMI:

- Varios participantes expresaron su preocupación de que la actual política podría amenazar la capacidad de la institución para cumplir con su mandato al poner en riesgo las capacidades financieras de los países, dificultar el éxito de los programas del FMI y socavar el papel catalizador que se supone que el financiamiento del FMI debe desempeñar.

- Las opiniones de los participantes divergieron en cuanto al impacto que la presencia de un acreedor súper senior como el Fondo tendría en la disposición del sector privado a prestar. Mientras que un participante argumentó que las decisiones de préstamo de los acreedores privados dependen del programa subyacente del Fondo y de la probabilidad de que sea implementado por las autoridades, otros sostuvieron que las grandes exposiciones al FMI desincentivan nuevos financiamientos de acreedores privados que serían subordinados con respecto al acreedor que tiene un estatus de acreedor preferente.

- La alta tasa de interés del FMI, tanto en términos absolutos como en perspectiva histórica, se dijo que también amenazaba la sostenibilidad de la deuda de los prestatarios del FMI. Varios participantes afirmaron que en algunos países los costos totales de servicio de la deuda superan el presupuesto para otros gastos vitales, desplazando el gasto en educación y salud.

- Los participantes discutieron cómo la política de tasas de préstamo del FMI se relaciona con el estatus de acreedor preferencial de la institución. Algunos participantes argumentaron que la tasa de interés del FMI no debería considerarse como un seguro contra el riesgo, precisamente porque disfruta de PCS como prestamista de último recurso. Según estos participantes, en la medida en que el Fondo utiliza la lógica de las instituciones de crédito privado para defender su política de préstamo, se erosiona la justificación de su PCS. Dado que el PCS de los MDBs ya está siendo cuestionado, no es inconcebible que el PCS del FMI pueda ser desafiado por acreedores privados. Mientras algunos participantes argumentaron que el Fondo requería la acumulación de balances preventivos para reducir los riesgos derivados de exposiciones grandes y concentradas, otros argumentaron que el PCS del Fondo hace innecesaria e ineficiente la acumulación de balances preventivos.

Mirando hacia el futuro: diferentes propuestas sobre la mesa

- En cuanto a los 100 puntos básicos, un participante sugirió que los costos operacionales podrían ser cubiertos por un cargo adicional al país miembro, que no se incluiría en la tasa de interés básica.

- Una de las propuestas fue la adopción de un límite a la tasa de interés de los DEG (ya sea fija o variable). Se argumentó que esto beneficiaría a todos los países, no cambiaría los incentivos de los prestatarios y no afectaría el modelo de ingresos del Fondo. Algunos participantes consideraron factible esta propuesta (requiriendo una mayoría del 70% en el Directorio Ejecutivo) y reflejaría la decisión del Directorio Ejecutivo en 2014 de introducir un límite de 5 puntos básicos. Un participante también señaló que un límite a la tasa de interés de los DEG podría ayudar en el avance de la reasignación de DEG. Otros participantes expresaron preocupaciones sobre la propuesta de un límite a la tasa de interés de los DEG. Otros participantes expresaron preocupaciones sobre el límite a la DEGi, argumentando que ello reduciría los incentivos para mantener DEGs. Dado que el DEG funciona de manera cooperativa, se dijo que esto podría ser una preocupación importante. El límite a la tasa de interés del SDR instituido en 2014 no se consideró un precedente para un límite a la tasa de interés de los DEG por parte de un participante, porque un límite desincentiva, en lugar de incentivar, la retención de DEGs. Otro participante argumentó que la propuesta de adoptar un límite a DEGi tendría una mayor probabilidad de éxito si quedara claro que esto no afectaría los balances de los Bancos Centrales.

- También se discutió la opción de establecer un límite a la tasa básica.

- Muchos participantes argumentaron que la política de sobrecargos debe ser revisada y/o que los pagos de sobrecargos deben suspenderse. La alineación del umbral actual de acceso excepcional con los sobrecargos basados en el nivel de acceso fue identificada como una opción más factible. Algunos participantes destacaron la importancia de proporcionar alivio inmediato a los países que enfrentan una alta carga de pagos de intereses, mientras se realizan revisiones. Las negociaciones en torno a la 16ª Revisión General de Cuotas fueron identificadas como una oportunidad para revisar la política de sobrecargos, dado que se estaban discutiendo un conjunto de medidas y la suspensión y/o revisión de la política de sobrecargos podría contribuir a alcanzar un acuerdo más amplio.

- Algunos participantes señalaron la complementariedad de la revisión de la tasa de interés de los DEG del FMI y la política de sobrecargos.

- Un participante propuso diseñar una escala variable, donde los pagos de sobrecargos variarían con la tasa de interés de los DEG. Si esta tasa aumenta, entonces los sobrecargos disminuirían y viceversa, si la primera disminuye, la segunda aumentaría. Según este argumento, esto permitiría al Fondo acumular reservas en tiempos buenos. El componente de 100 puntos básicos podría variar de manera similar. Otros consideraron que tal revisión no sería suficiente dada la misión del FMI.

Participantes:

Andreas Bauer, Subdirector, Fondo Monetario Internacional,

Reza Baqir, Investigador Senior, Universidad de Harvard; ex Gobernador, Banco Estatal de Pakistán

Marcus Böhme, Asesor Senior del Director Ejecutivo para Alemania, Fondo Monetario Internacional

Arnaud Buisse, Director Ejecutivo para Francia, Fondo Monetario Internacional/Banco Mundial David Bruns, Asesor del Director Ejecutivo para Alemania, Fondo Monetario Internacional/Banco Mundial

Sergio Chodos, Director Ejecutivo Alterno para el Cono Sur, Fondo Monetario Internacional

Maia Colodenco, Directora de Iniciativas Globales, Suramericana Visión

Pavel Diev, Jefe de Relaciones Monetarias Internacionales, Banco de Francia

Marouane El Abassi, Gobernador, Banco Central de Túnez

Pedro Fachada, Ministerio de Finanzas de Brasil

Martin Guzman, Co-Presidente, Iniciativa para el Diálogo de Políticas de la Universidad de Columbia; ex Ministro de Economía de Argentina

Jeff Hall, Director de Defensa, Open Society Foundations

Parinaz Khademi, Asesora del Director Ejecutivo para Alemania, Fondo Monetario Internacional

Tobias Krahnke, Economista

Will Kring, Director Ejecutivo, Centro de Política de Desarrollo Global de la Universidad de Boston

Chiara Mariotti, Directora Asociada, Open Society Foundations

Iyabo Masha, Directora, G24 Mahmoud Mohieldin, Director Ejecutivo para Egipto, Fondo Monetario Internacional

Daniel Munevar, Oficial de Asuntos Económicos, UNCTAD

Armen Nurbekyan, Subgobernador, Banco Central de Armenia

Gabriela Plump, Directora Ejecutiva, Iniciativa para el Diálogo de Políticas de la Universidad de Columbia

Veda Poon, Directora Ejecutiva para el Reino Unido, Fondo Monetario Internacional

Brad Setser, Investigador Senior, Consejo de Relaciones Exteriores

Joseph Stiglitz, Profesor Universitario, Universidad de Columbia y Co-Presidente, Iniciativa para el Diálogo de Políticas

Sander Tordoir, Economista Senior, Centro de Reforma Europea

Anahí Wiedenbrug, Consultora Senior de Iniciativas Globales, Suramericana Visión.